给爱尔眼科上眼药

2020年茅台股价创造了股市神话,社交平台也因此一度热传“各行业茅台股名单”。不过,其中不太走运的是“眼科茅台”爱尔眼科,该公司在年底遭到抗疫名人艾芬质疑。这家一度陷入舆论漩涡的民营眼科医疗机构过得怎么样?

是时候让数据说话了。

陈闷雷丨作者

一萌丨编辑

放大灯团队丨策划

4月22日盘后,“眼茅”爱尔眼科发布2020年财报。数据显示,公司在2020年营收实现119.12亿元,同比增长19.24%;归母净利润17.24亿元,同比增长25.01%[1]。

不得不说,爱尔眼科这一年过得确实不容易。

先是2020年年初疫情导致门店大面积停诊,收入暴降,头三个月净利润还不到8000万,仅有2019年同期的四分之一,这才有了2021年一季度500%的净利润同比增长的“开局”。

好不容易熬过了一年,在2020年的最后一天,又陷入了“艾芬医生手术事件”带来的舆论危机。

当然,在不太好的年景下,爱尔眼科还能实现营收与净利润的双增,也难怪董事长陈邦能说出“公司还是‘少年’,未来还拥有巨大空间”这样的话。

这“眼茅”背后的故事,值得说一说。

靠买扩张的连锁医院

谈到爱尔眼科,我们总绕不开它疯狂的扩张速度。

在2009年上市时,爱尔眼科旗下仅有19家眼科医院[2],而到了2020年11月,公司体系下的医院已经达到665家(国内558家,海外107家,其中大部分并未并表),翻了几十倍[3];哪怕只考虑上市资产,爱尔眼科旗下的境内医院在2020年底也达到了234家,对于连锁医院这类典型的“重资产经营”行业而言,增长同样不慢[1]。

公司扩张的秘诀,就是“买买买”:依靠外延并购驱动增长。

仅2020年三季度,公司就差不多花了18亿元,一次性收购30家公司,通过并表助推Q3营收实现同比增长近50%。要知道相较于2019年,2020年公司上市的医院总共才增加了64家,意味着将近一半的新增都是“买”来的。

放大灯此前文章《爱尔眼科:拉上心灵的窗帘》中,也曾梳理该公司近年的海外并购案例:

2015年12月底,爱尔眼科完成了第一笔海外并购——耗资1.75亿元收购了亚洲医疗集团100%股权、亚洲护眼85%和亚洲医疗服务香港公司80%股权。

2017年8月,爱尔眼科耗资约12亿人民币收购欧洲最大的连锁眼科医疗机构ClinicaBaviera 87%股权。

2019年8月,爱尔眼科完成对东南亚头部眼科医疗集团ISEC Healthcare Ltd. 56.53%股权的收购。

只要敢买,业绩增长快,爱尔眼科充分践行了这一策略。

除了常规的收购,爱尔眼科还搞出了一种更激进的资本运作模式:通过与并购基金合作,撬动资金杠杆,解决医院“重资产经营”的弊端,以及自有资金不足的问题。

在该模式下,作为有限合伙人,爱尔眼科自己不会直接下场,而是利用并购基金收购或新建医院,财务不并入公司报表,但允许这些医院挂名爱尔眼科的品牌并接受经营指导,相当于“体外培育”。当这些医院达到公司设立的盈亏平衡点后,爱尔眼科才会以低于市场水平的价格,将其从并购基金中掏出,纳入体内,成为上市资产。

该过程的关键是并购基金。截至2020年10月底,爱尔眼科已经参与七支并购基金,管理总资产规模约为74亿元人民币[4]。

这种商业模式的精明之处在于,通过低风险“体外培养”的方式,保证既定扩张速率。

一方面,体外培育的医院项目不纳入报表,很好地避免了常见的“新开辟业务亏损,导致拖累整体业绩”的问题——这样,爱尔眼科的业绩不会受任何影响。反正财报上一律不体现,那就等于没亏。

另一方面,如果一家新医院实在扶不起来,无法满足标准,那爱尔眼科无非不做进一步收购,权当投资失败。这同样确保了发育不良的医院不会波及整体财报,导致数据变得难看。

正是依靠这种全新的“并购”模式,爱尔眼科体系内的医院数急速增长,同时成功将市值从2015年的200多亿拉至如今的3000亿,也当了个“茅”。

不过,一直买虽然一直爽,其中的风险还是不容忽视。

上涨的商誉,是不是压力?

持续并购为爱尔眼科带来了快速上升的业绩,但也导致公司的商誉越垒越高。

举个例子:A公司花100元买了B公司,而此时B公司的净资产公允价值是60元,那么这笔交易产生的商誉就是100-60=40元。

而商誉减值的含义,则可简单理解成,买来的企业价值下滑带来的损失(这个描述同样不严谨,仅供参考)。

再举个例子:A公司买B公司的时候它的品牌价值60元,但一年后由于经营不善,B公司只值40元了,那么就产生了60-40=20元的商誉损失。而这20元的损失,会从当期净利润中减去。

换言之,当一家企业频繁收购导致商誉高企时,若无法很好的经营收购标的,就会导致商誉损失持续出现,进而造成净利润持续承压,甚至表现出巨额亏损——这一点在影视业上市公司就很常见。例如华谊兄弟在2019年的商誉减值直逼30亿,比公司当年的总营收还高,最终形成账面巨亏。

大致了解商誉和它带来的风险后,让我们回看爱尔眼科。

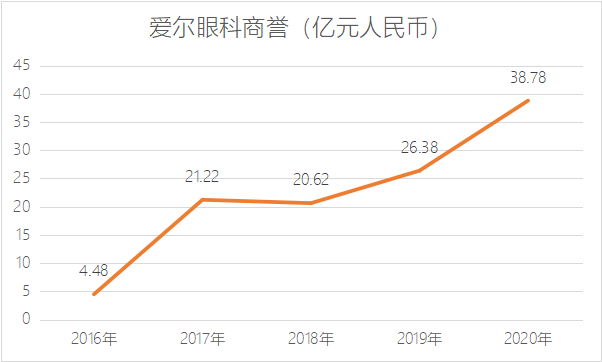

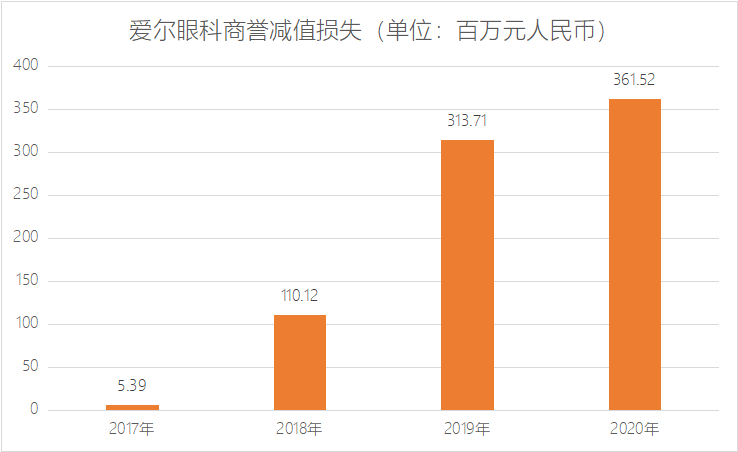

在2016年,爱尔眼科的商誉还仅有4.48亿元。可到了2020年底,其商誉已经蹿升至38.78亿元,较上一年度增长了47%,势头凶猛。

数据来源:Wind

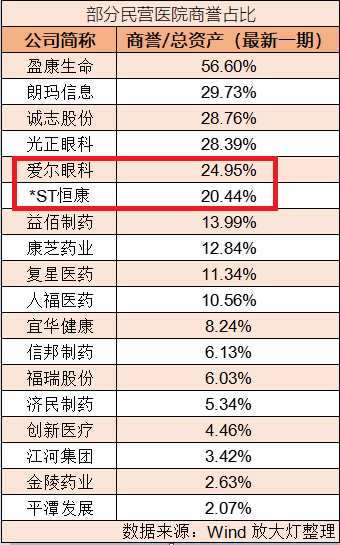

与其它民营医院相比,爱尔眼科的商誉在总资产中的占比也偏高。

放大灯团队整理了部分A股上市的民营医院概念股,可以看到,爱尔眼科的商誉在总资产中的占比高达24.95%,位列第五,高于昔日的“民营医院第一股”恒康医疗,后者已因收购过多民营医院而爆雷,濒临退市。

与商誉一同增长的,还有屡创新高的商誉减值损失。截至2021年末,爱尔眼科当期新增的商誉减值损失高达3.62亿元;累计商誉减值准备金额已经高达7.88亿元——这一数据在2017年时还仅有1600余万元。商誉减值给爱尔眼科带来的压力日渐沉重。

数据来源:Wind

当然,商誉高也不一定就会爆雷。最终的决定性因素,仍然是公司的经营能力。只要爱尔眼科并表的子公司经营状况良好,那么高商誉也就永远只是潜在风险,暂不会构成击穿公司的负面因素。更何况,上文也说过,“择优录取”的模式也决定了并表公司的基础不会太糟糕。

说白了,打铁还需自身硬,这颗雷到底炸不炸,还得看爱尔眼科行不行。

患者的眼,爱尔的钱

无论行业处于怎样的黄金期,无论公司有怎样优秀的商业模式,我们不能忽视爱尔眼科仍然是一家医院。

这条产业链的终端,是患者。

医疗事故可能只是爱尔眼科的一个污点,一条负面新闻,一段时期的股价波动,可对患者而言,也许就是终身的伤害。

根据普遍规律,无论形态是直营还是加盟,只要涉及终端门店的快速扩张,伴随出现的,往往是企业对终端品控趋弱,是产品质量或服务水平的持续下滑——这一点对连锁医疗机构尤为致命。医疗机构本就更加依赖口碑积累,事故一次两次尚可接受,层出不穷则必然对品牌造成不可逆的损伤,还有可能会引来监管机构的督查。

火锅店开多了无非是服务下降;卤味食品店开多了无非是鸭脖子难吃;可诊疗水平下滑,患者多花几个钱也就罢了,手术台上一旦出问题,绝无小事。

在高速扩张的同时,如何维持服务质量与诊疗水平,尽可能减少过度医疗,杜绝不合规行为,避免艾芬医生此类事件的反复出现,市场与患者都需要爱尔眼科给出方案。

数年前,魏则西与血友吧等一系列恶性事件,导致百度遭各方穷追猛打,险些一蹶不振。原本给予厚望的在线医疗业务在2017年被裁撤,且此后数年不敢越雷池半步,眼看着从先行者成了追赶者。巨头毕竟底子厚,最终还是缓过来了。可同级别事件若发生在爱尔眼科身上,公司经得起这样一拳吗?

难说。

References: